La caída en energía alivió los precios, aunque los riesgos siguen presentes. La inflación mostró una desaceleración mayor a la esperada.

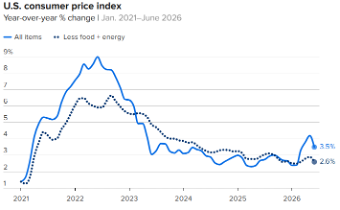

La inflación se modera, pero la incertidumbre permanece

La inflación en Estados Unidos sorprendió favorablemente en junio al desacelerarse a 3.5% anual, desde 4.2% en mayo, por debajo del 3.8% esperado. En términos mensuales, el IPC cayó 0.4%, su mayor descenso desde abril de 2020, impulsado por la baja en los precios de la energía. Por su parte, la inflación subyacente se ubicó en 2.6% anual, también por debajo de las expectativas. Aunque estos datos ofrecen un respiro para consumidores y mercados, la Reserva Federal continuará evaluando si esta moderación puede sostenerse.

La moderación de la inflación reduce la presión inmediata sobre la Fed, pero aún no garantiza un cambio en la trayectoria de las tasas de interés. La caída de 5.7% mensual en los precios de la energía fue el principal factor detrás de la mejora, mientras que el componente subyacente permaneció estable. El comportamiento del petróleo y la evolución del conflicto en Medio Oriente serán determinantes para confirmar si esta tendencia puede mantenerse.

Fuente: U.S. Bureau of Labor Statistics