Semana: 25 al 29 de agosto

Esta semana, los mercados globales registraron movimientos influenciados por nuevas tensiones comerciales, revisiones macroeconómicas y señales políticas que reavivan la incertidumbre sobre el rumbo económico global. En Estados Unidos, una combinación de datos económicos positivos y decisiones presidenciales sorprendentes impactaron la confianza del mercado. En Europa, indicadores mixtos reflejan la complejidad de la recuperación. Asia continúa enfrentando el desafío de una recuperación industrial lenta, mientras que América Latina se ajusta ante la presión comercial y política externa.

Estados Unidos:

• La economía creció 3.3% anualizado en el 2T25, por encima del 3% estimado inicialmente.

• Las solicitudes semanales de seguro de desempleo bajaron a 229 mil.

• El presidente Trump ordenó el despido de Lisa Cook (Fed) por presunto fraude hipotecario, generando incertidumbre sobre la independencia del banco central.

• Entraron en vigor aranceles del 50% sobre exportaciones de India, afectando más de $48 mil millones en comercio.

Europa:

• Alemania: el índice IFO de confianza empresarial alcanzó su nivel más alto en 15 años.

• Sin embargo, la confianza del consumidor (GfK) retrocedió por tercer mes consecutivo.

• La UE propuso eliminar aranceles a bienes industriales de EE. UU., incluyendo retroactividad en autos.

• En Reino Unido, los precios al productor subieron 1.9% interanual en junio.

Asia:

• Japón revisó a la baja su perspectiva de utilidades corporativas debido a tensiones comerciales con EE. UU.

• China: las utilidades industriales cayeron 1.5% en julio; se mantiene la incertidumbre pese a tregua comercial con EE. UU.

Argentina:

• El Banco Central elevó el requerimiento de reservas bancarias en 3.5 puntos, alcanzando 48.5%, en medio de acusaciones de corrupción electoral.

Brasil:

• Generó 129,775 empleos formales en julio, el nivel más bajo desde marzo.

• El ministro Haddad evalúa impugnar en tribunales de EE. UU. los nuevos aranceles.

México:

• Las exportaciones de acero a EE. UU. cayeron 16.6% anual en el primer semestre.

• Se planea aumentar aranceles a importaciones chinas como parte del presupuesto 2026.

• México y Brasil firmaron acuerdos en biocombustibles y competitividad.

“Know what you own, and know why you own it.” — Peter Lynch

Eventos importantes de la próxima semana:

• EE. UU.: ISM de manufactura – 2 de septiembre

• EE. UU.: Cifras de empleo – 5 de septiembre

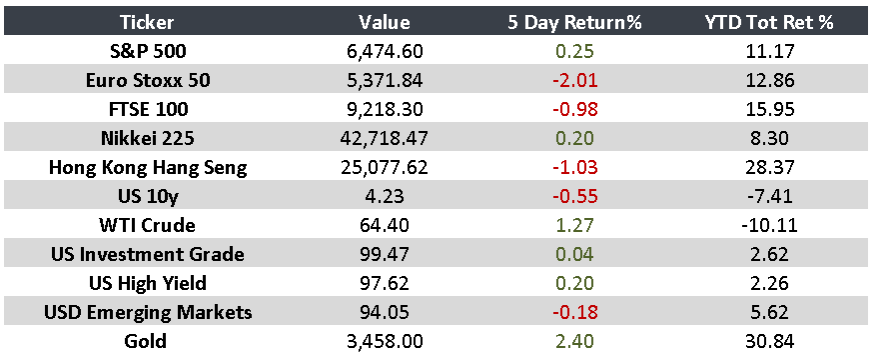

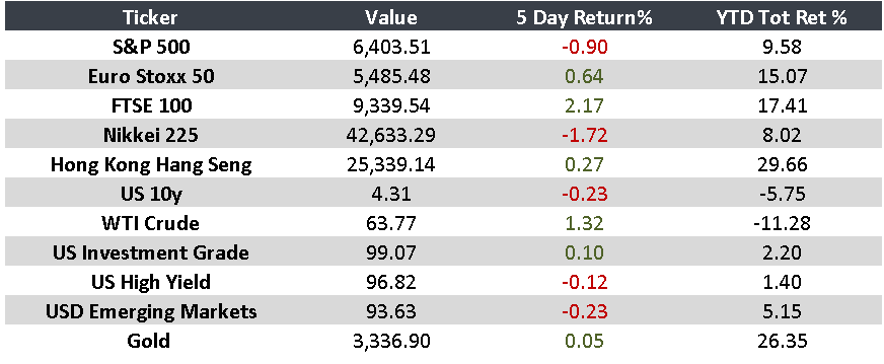

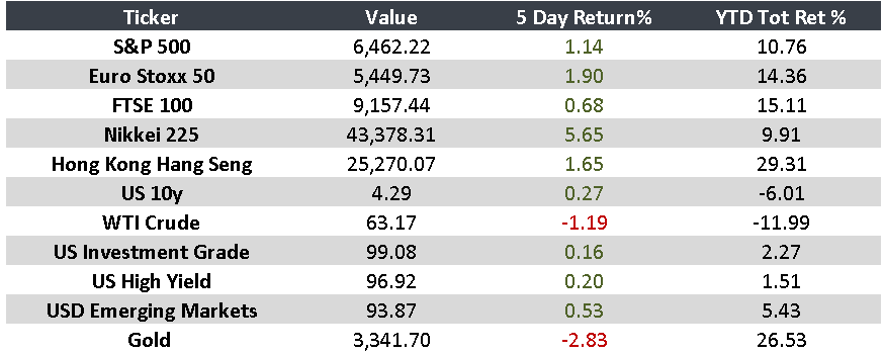

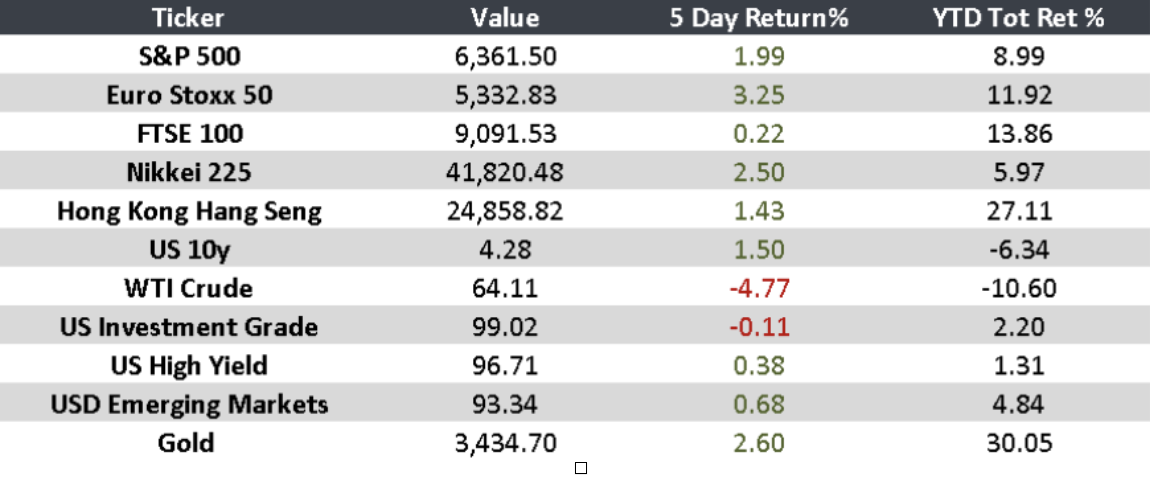

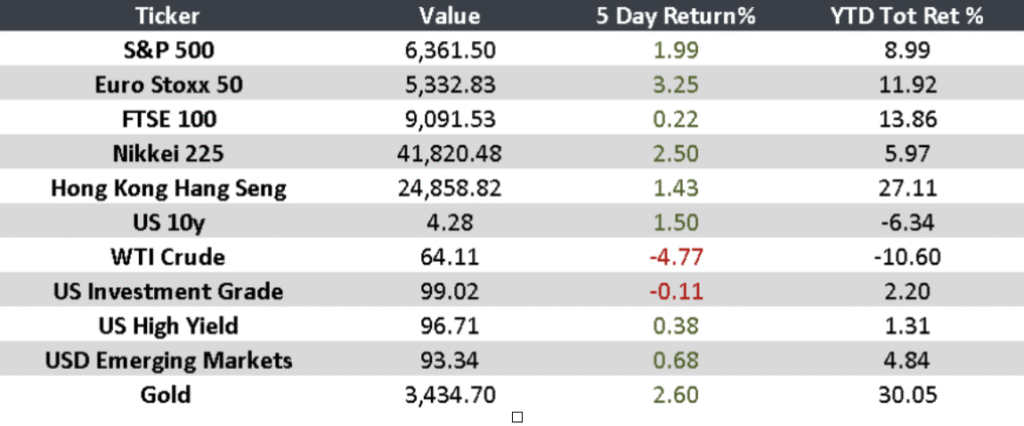

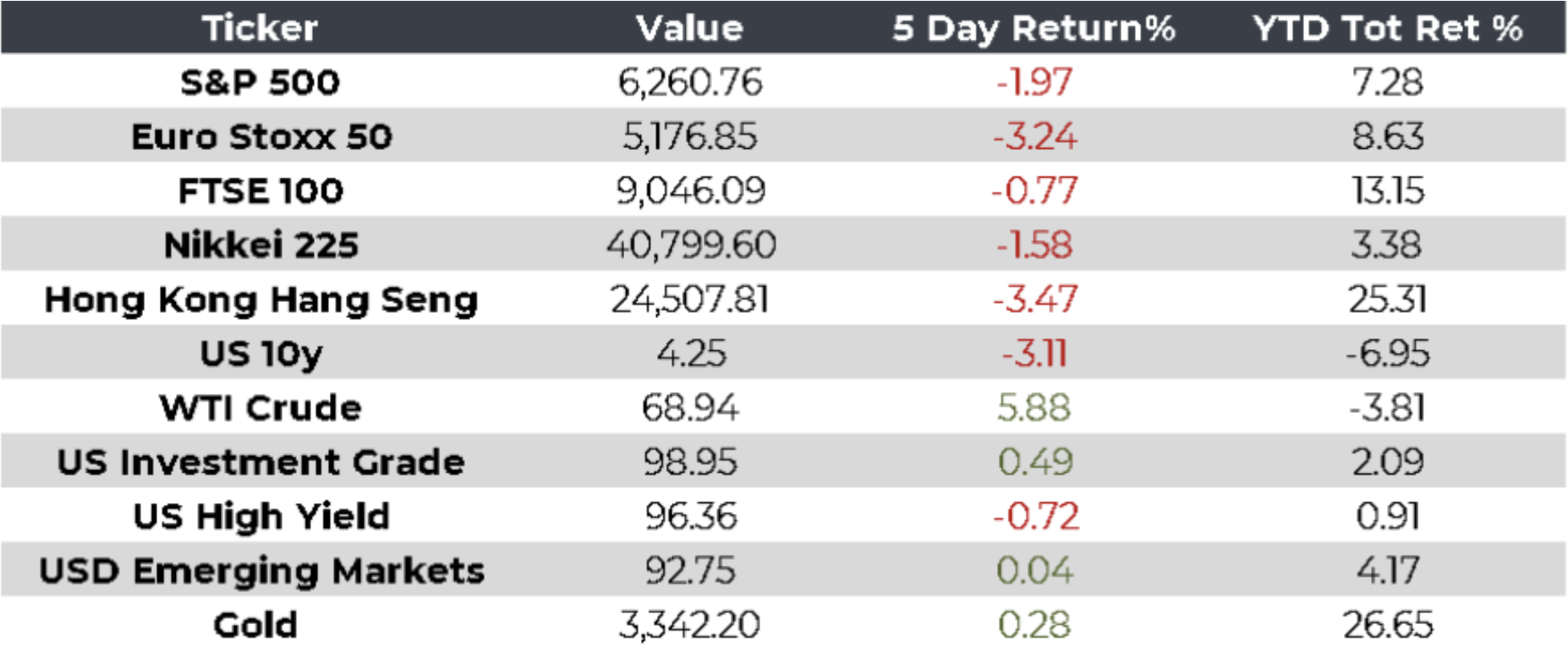

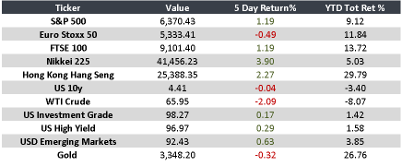

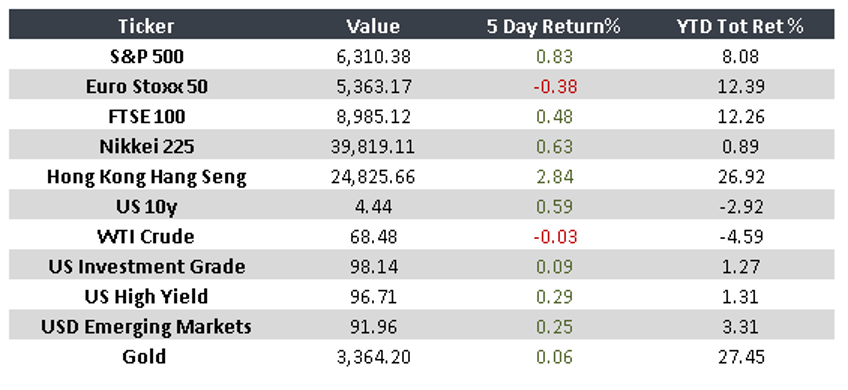

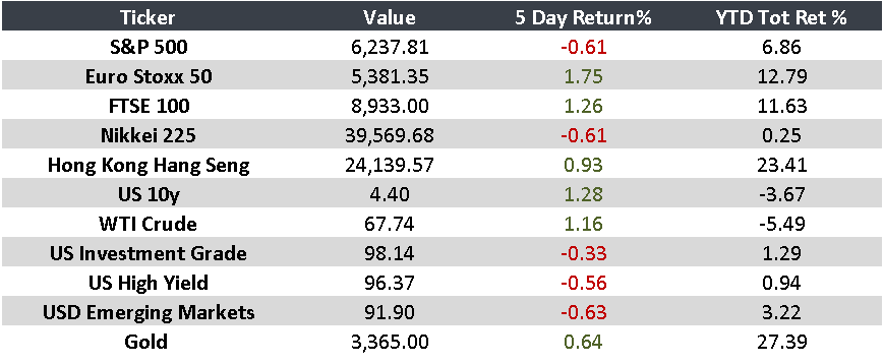

Monitor