Semana del 6 al 10 de abril

Inflación, energía y tensiones geopolíticas definen el entorno de los mercados globales.

Los mercados enfrentan un entorno complejo, con presiones inflacionarias ligadas a la energía y tensiones geopolíticas que condicionan las perspectivas de crecimiento. Estados Unidos muestra señales mixtas, mientras Europa y emergentes reflejan desaceleración en actividad.

Estados Unidos

La inflación repunta por energía y el PMI de servicios cede ante la presión en costos. El PIB se revisa a la baja. La Fed mantiene abierta la posibilidad de recortes si la inflación se modera o el empleo da señales de debilitamiento.

Europa

La inflación al productor desacelera y el consumo se mantiene resiliente. Sin embargo, los pedidos y la producción industrial en Alemania apuntan a estancamiento económico.

Japón

Los precios al productor repuntan por mayores costos operativos, reflejando presión en sectores industriales y de transporte.

China

La inflación se modera, pero los precios al productor suben por energía y materias primas, evidenciando presiones en costos.

Argentina

La producción industrial cae con fuerte contracción en la mayoría de los sectores, reflejando debilidad económica.

Brasil

La inflación sube impulsada por combustibles y alimentos, en un entorno de presión energética global.

México

La inflación se mantiene elevada y Banxico proyecta convergencia gradual. La inversión cae ante la incertidumbre y las condiciones financieras restrictivas.

“The longer you can extend your time horizon the less competitive the game becomes.” – Howard Marks

Eventos importantes de la próxima semana

- En Estados Unidos, se dará a conocer el índice de precios al productor (PPI) 04/14

- En Estados Unidos, se dará a conocer el dato de producción industrial 04/16

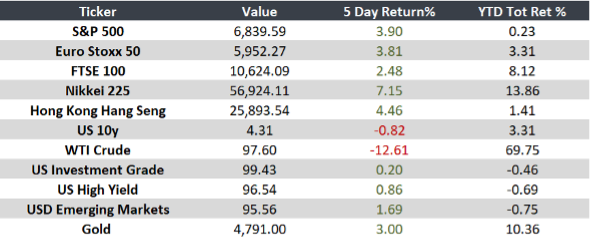

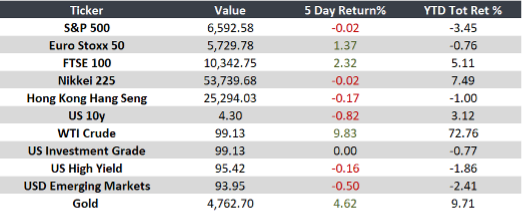

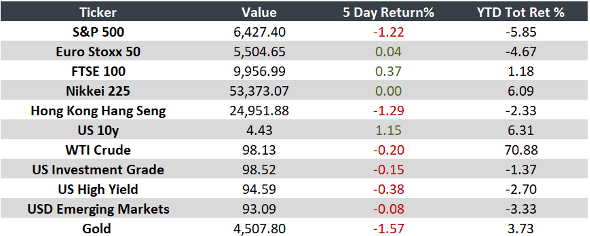

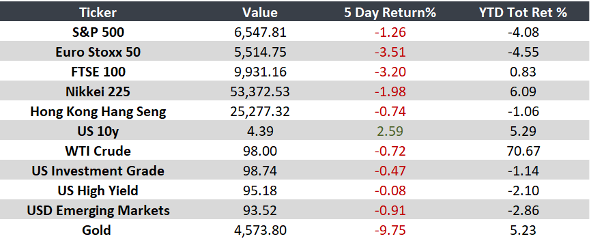

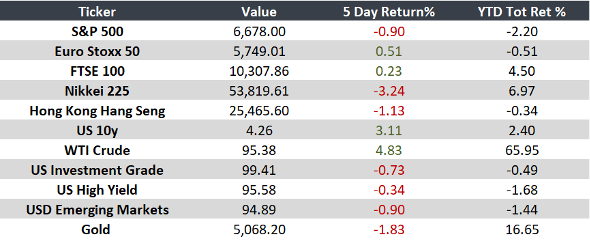

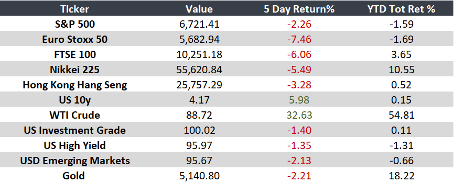

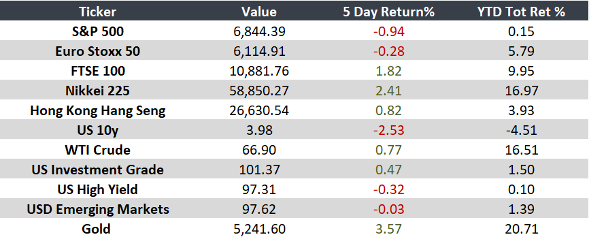

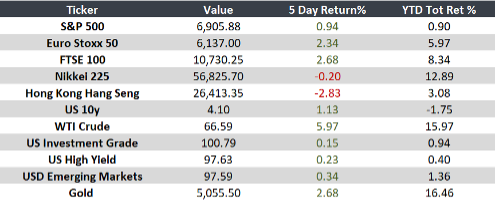

Monitor