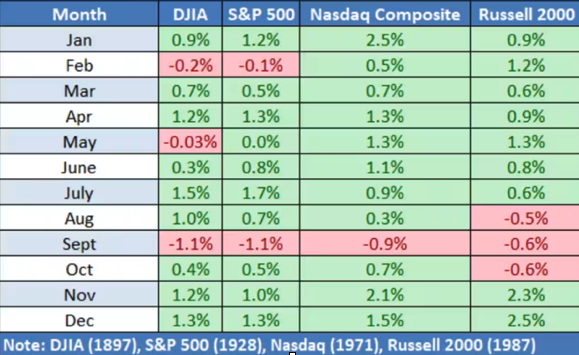

¿Un rally estacional o solo un mito?

El “Santa Claus Rally” describe un patrón histórico: los mercados tienden a subir durante los últimos días de diciembre y los primeros de enero. Analizamos su consistencia y qué esperar hacia 2025.

En el mundo financiero, el “Santa Claus Rally” describe un patrón histórico: los mercados tienden a subir durante los últimos cinco días hábiles de diciembre y los primeros dos de enero. De acuerdo con el Stock Trader’s Almanac, este fenómeno ha ocurrido en aproximadamente el 78%–80% de los años desde 1972, con un rendimiento promedio de 1.3% a 1.4% para el S&P 500.

Las posibles razones van desde un menor volumen de operación por el descanso de muchos inversores institucionales, hasta un tono emocional más optimista, impulsado por las festividades, los bonos de fin de año y ajustes de portafolio como rebalanceos o tax-loss harvesting.

Sin embargo, no siempre se cumple. En la última década, el efecto ha sido más débil, con rendimientos promedio cercanos a 0.38%. Y factores como inflación, tasas elevadas, tensiones geopolíticas o sorpresas económicas han llegado a anular por completo este impulso estacional.

Puntos clave:

✓ Aunque el Santa Claus Rally ha mostrado consistencia histórica, factores como tasas elevadas, inflación y volatilidad limitan su confiabilidad como estrategia. Si sucede, conviene verlo como un impulso extra, no como base para tomar decisiones.

✓ El rally de Santa Claus se refiere al repunte del mercado durante los últimos cinco días hábiles de diciembre y los primeros dos días hábiles de enero.