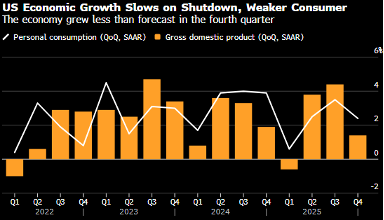

La economía de EE. UU. creció 1.4% anualizado en el cuarto trimestre de 2025, por debajo de lo previsto, afectada por el cierre del gobierno y una menor expansión del consumo y las exportaciones. Para todo el año, el crecimiento fue de 2.2%, inferior al 2.8% de 2024.

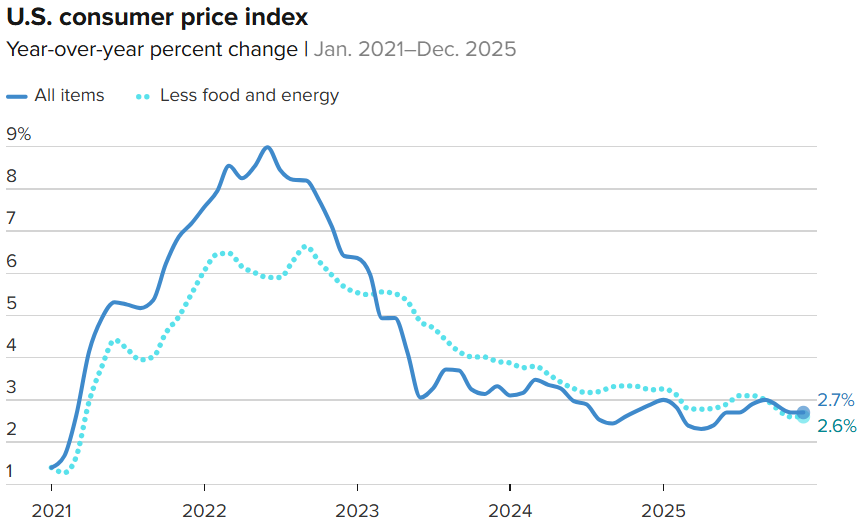

En paralelo, la inflación subyacente repuntó a 3% anual en diciembre, manteniéndose por encima del objetivo de la Reserva Federal.

Análisis de la demanda privada

Aunque el dato de PIB luce débil, la demanda privada mostró resiliencia: las ventas finales a compradores domésticos crecieron 2.4% y la inversión privada repuntó 3.8%. El retroceso provino principalmente del gasto federal.

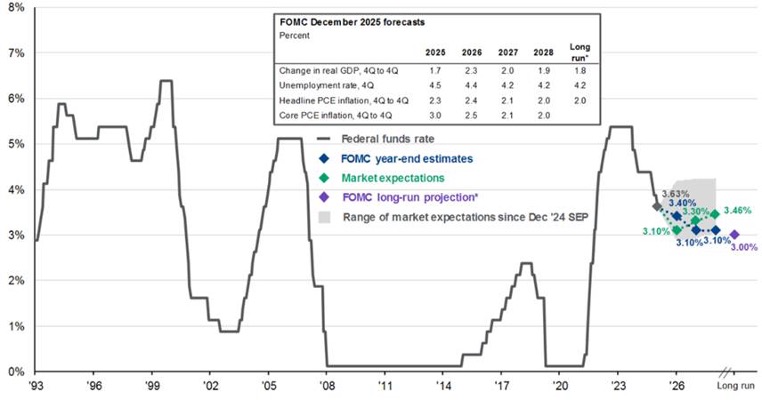

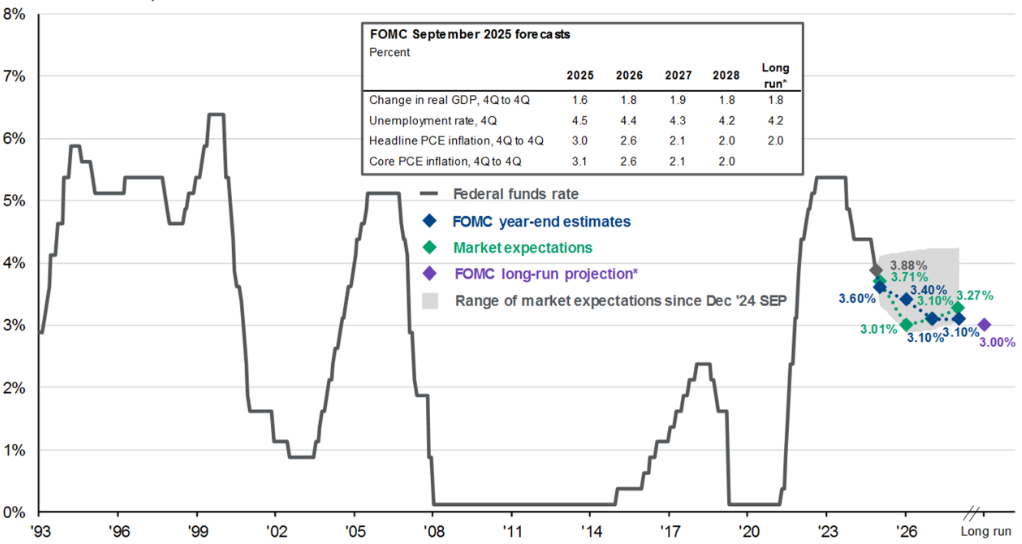

Con inflación aún elevada, la Fed mantendría un enfoque prudente antes de considerar nuevos recortes.

Implicaciones

Al mismo tiempo, la inflación subyacente se ubicó en 3%, aún lejos del objetivo de la Reserva Federal. Aunque el titular de crecimiento fue débil, la demanda privada y la inversión mostraron señales de resiliencia. El entorno sugiere que la Fed mantendrá una postura cautelosa en los próximos meses.

Fuente: Bureau of Economic Analysis, Bloomberg