Semana del 23 al 27 de febrero

Los mercados equilibran utilidades sólidas, cambios en la política comercial y trayectorias de inflación divergentes entre regiones. Aunque el crecimiento se mantiene resiliente en algunas economías, la incertidumbre en política y los niveles de valuación continúan guiando el posicionamiento de los inversionistas.

Estados Unidos

La Suprema Corte anuló los aranceles “de emergencia” por falta de aprobación del Congreso. La Administración anunció un nuevo arancel global del 10%. El PPI subió 0.5% en enero, con la subyacente en 3.6%. Las utilidades se mantienen sólidas y el mercado laboral estable refuerza una Fed sin cambios en el corto plazo.

Europa

La inflación en la Eurozona bajó a 1.7%, por debajo del rango objetivo del BCE, con subyacente en 2.2%. En Alemania, la inflación se moderó a 1.9%, aunque los servicios siguen elevados. Mejoró la confianza empresarial, mientras el consumidor mostró mayor cautela ante el entorno geopolítico.

Japón

El índice económico adelantado alcanzó su nivel más alto desde mayo de 2024, apoyado en la fortaleza laboral. La inflación en servicios subió 2.6%, reflejando presiones salariales. El consumidor se mostró más débil por mayores costos y tasas elevadas.

China

El FMI instó a China a transitar hacia un crecimiento impulsado por el consumo y reducir subsidios industriales, buscando corregir desequilibrios externos tras un superávit comercial récord.

Argentina

La actividad económica creció 3.5% anual, liderada por agricultura y minería. Las ventas minoristas aumentaron 16.1% nominal, aunque el consumo real cayó por efecto de la inflación.

Brasil

Brasil registró un superávit primario menor al previsto, ya que el gasto creció más que los ingresos, presionando las metas de equilibrio fiscal.

México

La inflación subió a 3.92% en la primera quincena de febrero, con ligera baja en la subyacente. La actividad económica creció 3.3% en diciembre, pero el desempleo aumentó a 2.7%, con más de 700 mil empleos perdidos en enero.

“Buy a stock the way you would buy a house. Understand and like it such that you’d be content to own it in the absence of any market.” – Warren Buffett

Eventos importantes de la próxima semana

- En Estados Unidos, se dará a conocer el índice de compras manufactureras (PMI) 03/02

- En Estados Unidos, se darán a conocer las nóminas no agrícolas 03/05

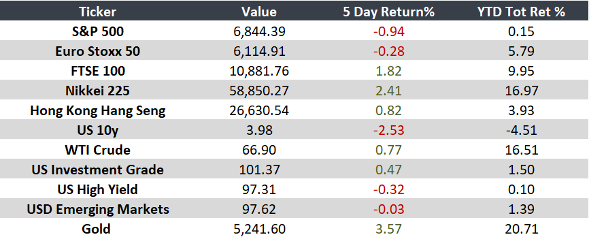

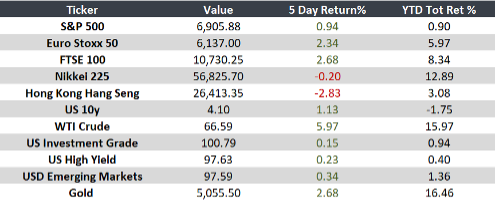

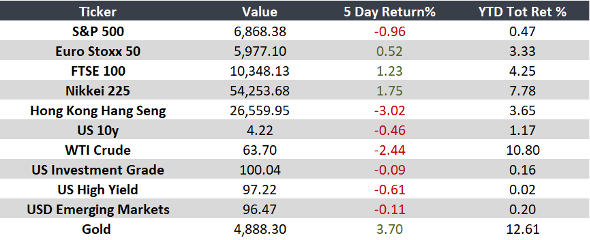

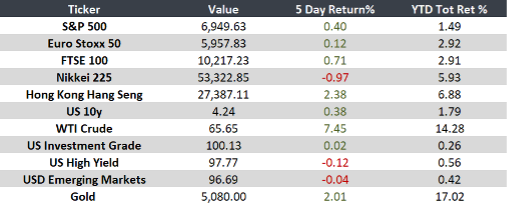

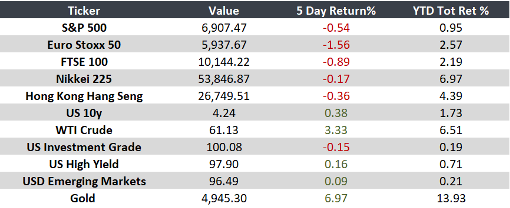

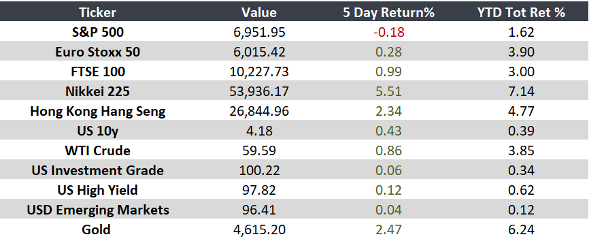

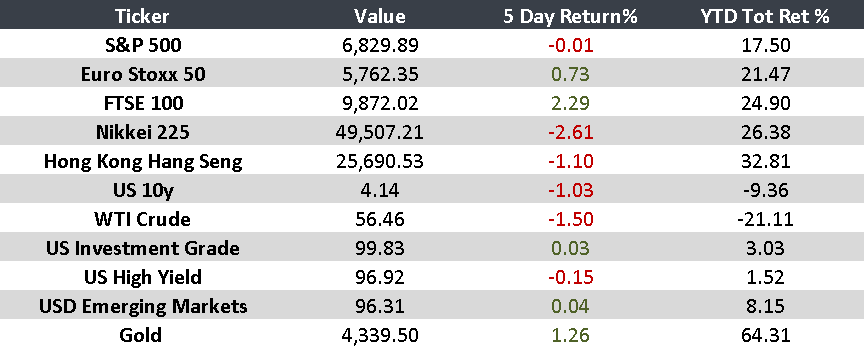

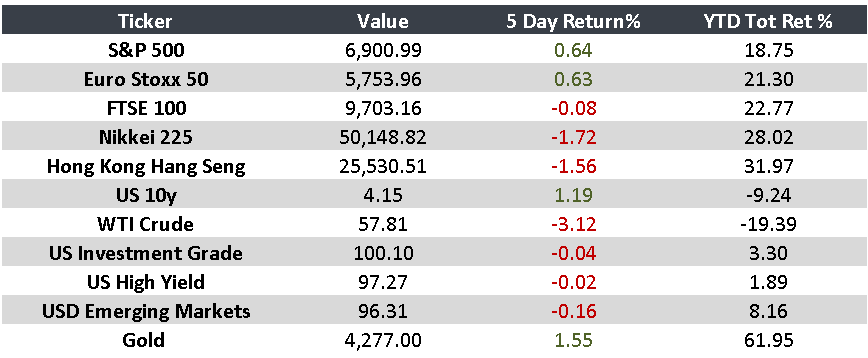

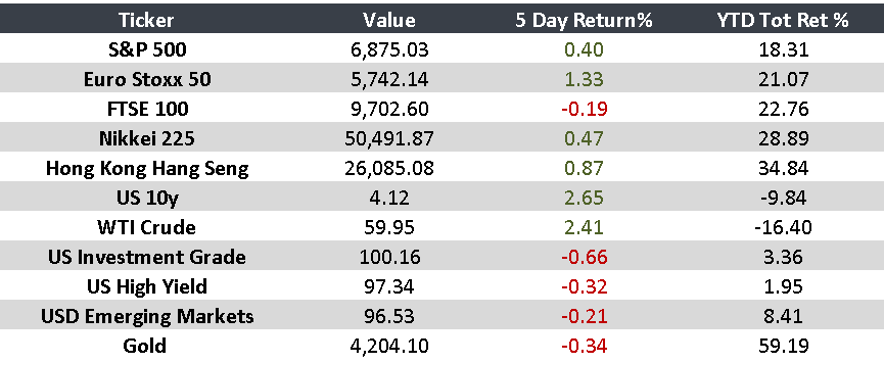

Monitor