Semana de tasas estables y señales mixtas en manufactura

Semana del 3 al 7 de noviembre

Los mercados registraron una semana marcada por tasas sin cambios, datos débiles en manufactura y una tregua en servicios. En Estados Unidos, el cierre del gobierno sigue sin solución, mientras el gasto de fin de año muestra un tono más moderado que en 2024.

Estados Unidos:

El nerviosismo por las valuaciones en IA marcó la semana. La actividad manufacturera cayó, pero servicios repuntó. El cierre del gobierno rompió récords y se espera menor gasto para fin de año.

Europa:

La manufactura de la Eurozona se estancó por falta de nuevos pedidos, pero la producción siguió creciendo. El Banco de Inglaterra mantuvo su tasa en 4%, como se esperaba.

Asia:

Japón tuvo su peor mes manufacturero en más de un año, afectado por baja demanda en autos y chips. El sector de servicios mostró resiliencia pese a menor ritmo de pedidos.

En China, el sector manufacturero cayó al nivel más bajo en seis meses. Los servicios crecieron, pero al ritmo más lento desde julio, con exportaciones debilitadas como principal causa.

América Latina:

En Brasil, el Banco Central mantuvo su tasa clave en 15%, el nivel más alto desde 2006, señalando cautela ante las presiones inflacionarias persistentes.

En México, el Banco de México recortó su tasa a 7.25%, en línea con lo anticipado. Las remesas de septiembre cayeron 2.7% anual, aunque se mantienen por encima de los 5,000 millones de dólares.

“El principal problema del inversor —e incluso su peor enemigo— probablemente sea él mismo.” — Benjamin Graham

Eventos importantes:

- En Estados Unidos, se conocerá la inflación de octubre — 13 de noviembre

- En Estados Unidos, se publicarán los precios al productor — 14 de noviembre

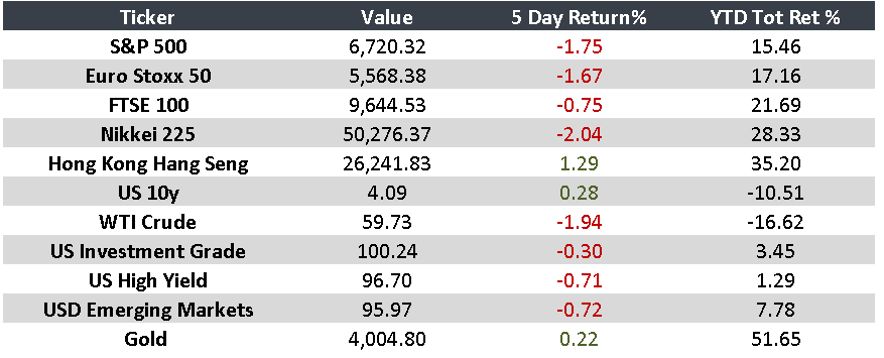

Monitor