24 al 26 de noviembre

En una semana con baja actividad por días festivos, los datos de empleo en EE. UU. y los movimientos en inflación en América Latina marcaron la pauta. Las expectativas de la Fed vuelven al centro de la conversación.

Estados Unidos:

- La confianza del consumidor cayó al nivel más bajo desde abril. Los despidos aumentaron y elevan la probabilidad de recorte de tasas en diciembre a 84%, desde 39% la semana anterior.

Europa:

- La confianza empresarial en Alemania sorprendió a la baja. En el Reino Unido, el nuevo presupuesto fiscal anticipa subidas de impuestos, en medio de un entorno de bajo crecimiento.

Japón:

- La primera ministra Takaichi tensó la relación diplomática con China tras declarar que Japón podría intervenir si Pekín actúa sobre Taiwán, aumentando la incertidumbre en la región.

China:

- Las utilidades industriales cayeron 5.5% en octubre. La postura oficial se endureció ante las tensiones por Taiwán, elevando el riesgo geopolítico en Asia.

Brasil:

- La inflación anual se moderó a 4.50% en noviembre, regresando por primera vez desde enero al rango objetivo del banco central. El dato fue bien recibido por los mercados.

México:

- La inflación subió a 3.61% anual en la primera quincena de noviembre. Banxico recortó su previsión de crecimiento para 2025 de 0.6% a 0.3%, manteniendo la de 2026 en 1.1%.

“La tesis detrás de todo, ya sea que manejes un fondo activo o pasivo, es que EE. UU. estará bien. Si no crees eso, no deberías estar en el mercado accionario.” — Peter Lynch

Eventos importantes:

- En Estados Unidos, se conocerá la segunda estimación del PIB del 3T25 y el ISM de manufactura — 12/02

- En Estados Unidos, se publicará el ISM de servicios — 12/03

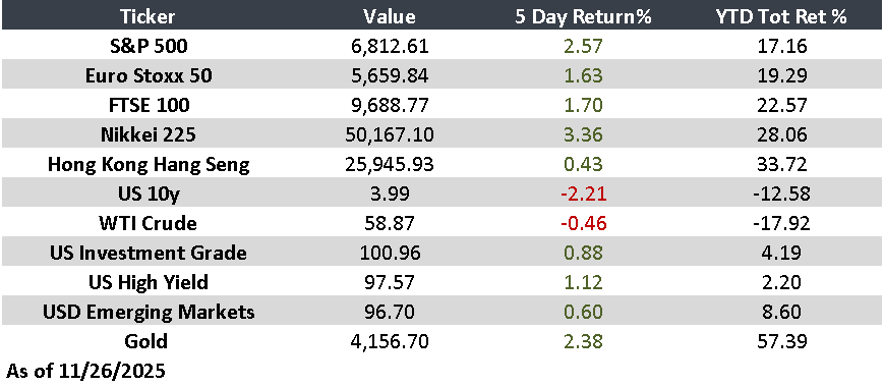

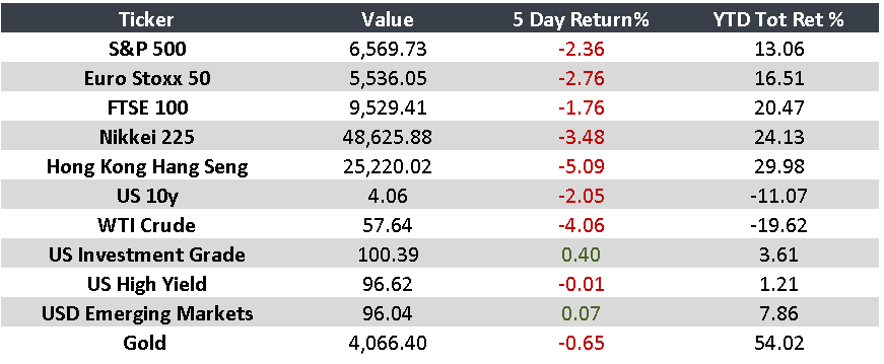

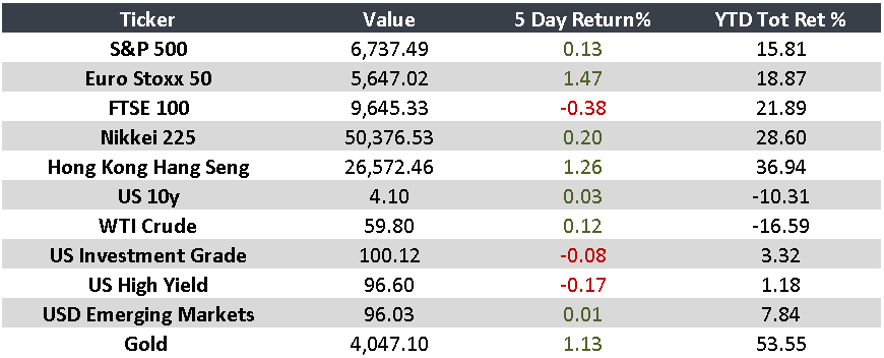

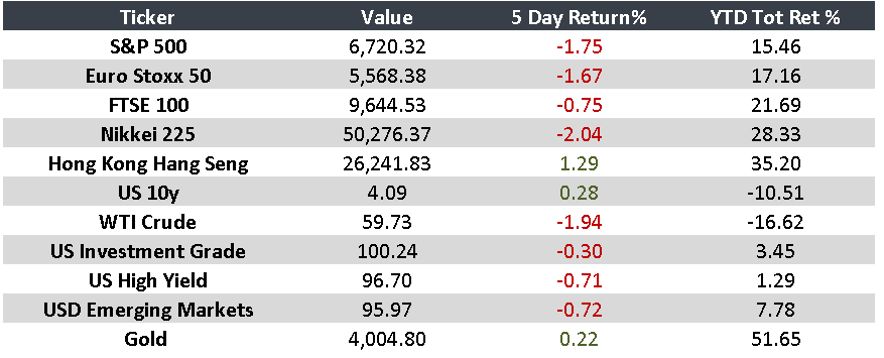

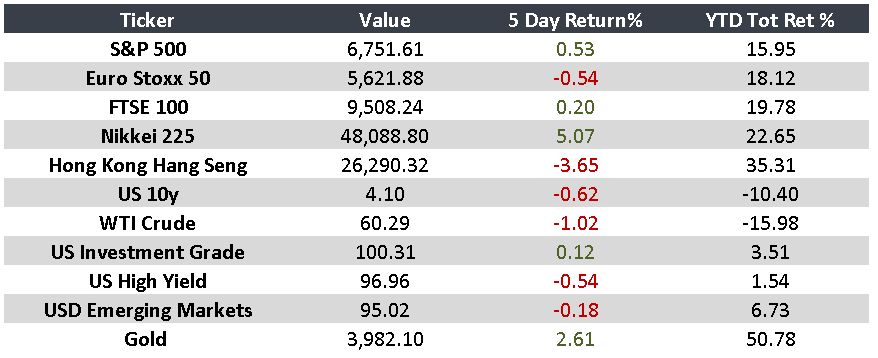

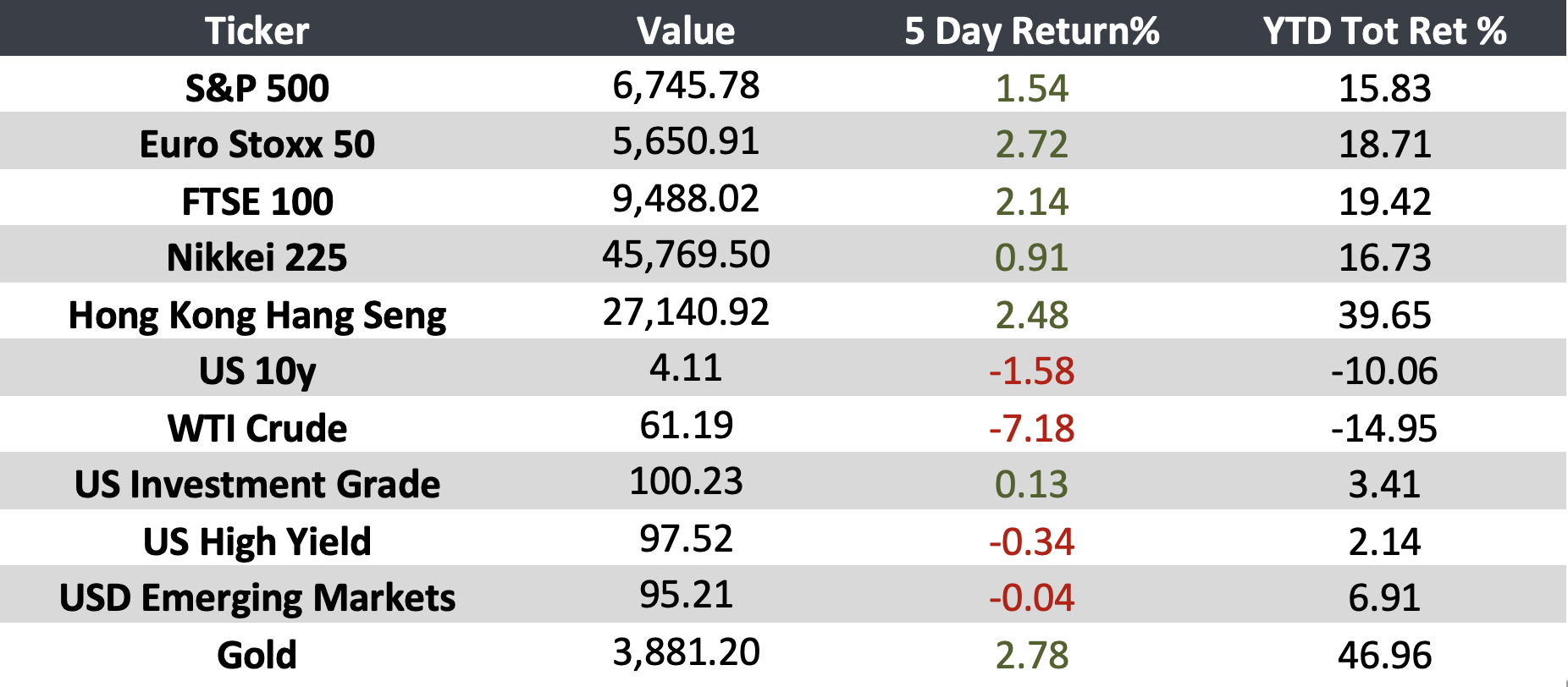

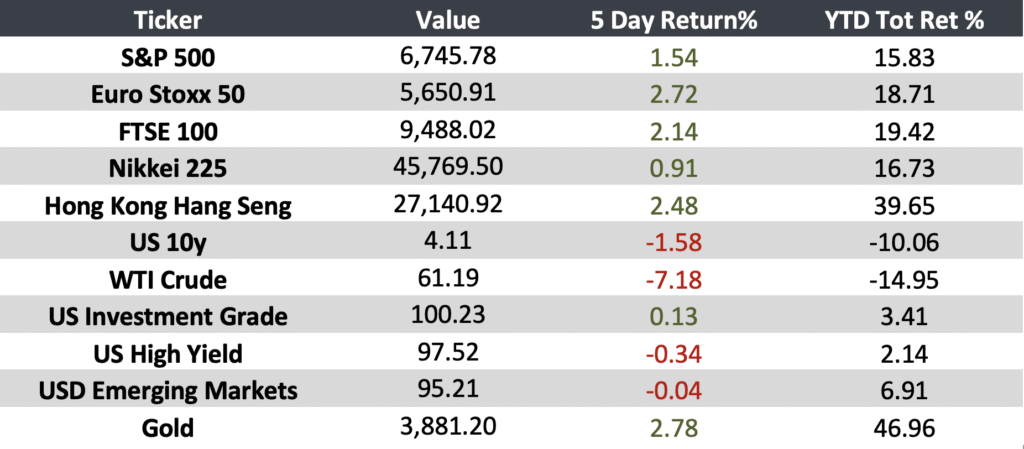

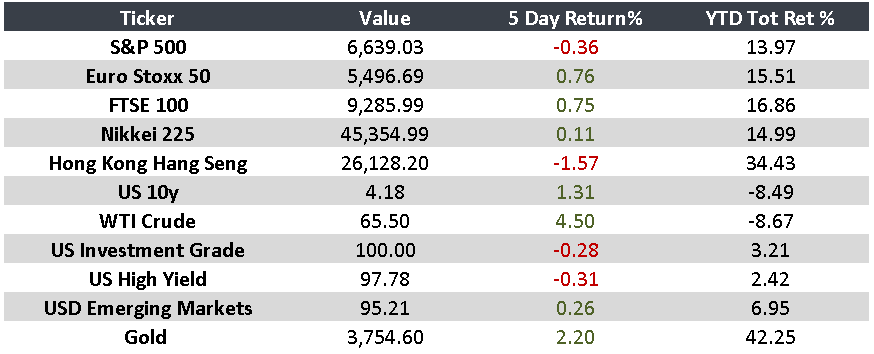

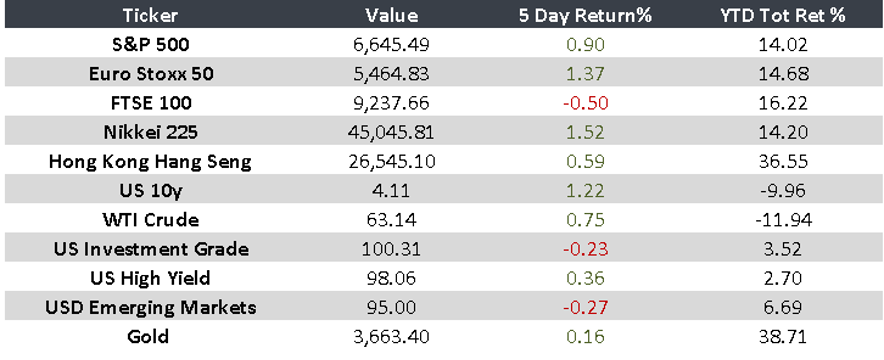

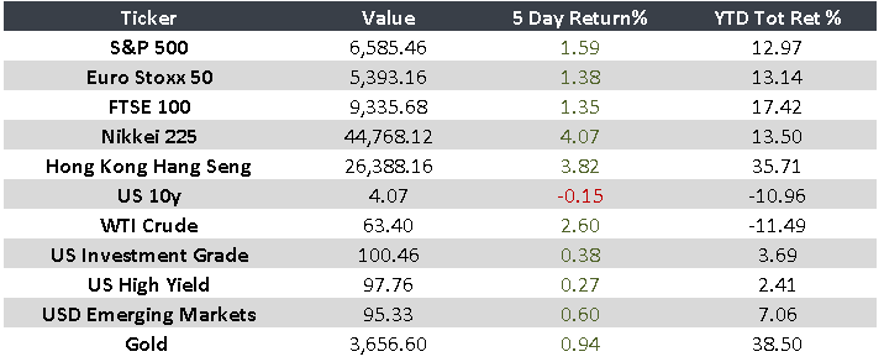

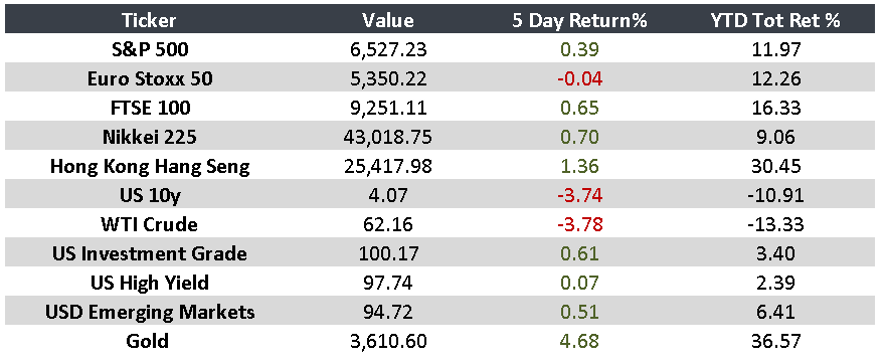

Monitor